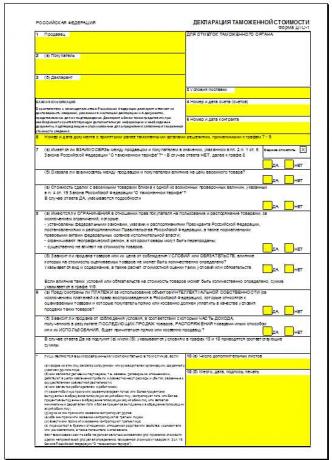

Декларация таможенной стоимости. Форма ДТС-1

Порядок декларирования таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза России, Беларуси и Казахстана определен Решением комиссии ТС от 20.09.2010 года № 376. Данным решением также утвержден и порядки контроля и корректировки таможенной стоимости. К статье приложен образец ДТС-1 с подсказками.

На территории Таможенного Союза данное решение в полном объеме действует с 1 января 2011 года.

Данный порядок был разработан на основании ранее принятого ТК ТС и соглашения по определению таможенной стоимость товаров.

Обязанность по определению таможенной стоимости возложена на декларанта или таможенного представителя и должна производиться при таможенном декларировании. Должностное лицо таможенного органа может заполнять ДТС только при проведении корректировки таможенной стоимости.

Сведения, описывающие таможенную стоимость должны заноситься как в декларацию на товары, так и в декларацию таможенной стоимости, которая является неотъемлемой частью ДТ. При наличии в декларации товаров нескольких наименований, компоненты, влияющие на их таможенную стоимость, заносятся в ДТС в особом порядке.

ДТС вместе с ее электронной копией должна быть предоставлена таможенному органу, в котором происходит таможенное оформление. Кроме ДТС в таможню также должны быть предоставлены документы, послужившие основанием для ее заполнения.

ТК ТС определяет полный перечень документов, которые должны быть предоставлены совместно с ДТС. Однако на усмотрении национальных законодателей отдана возможность его сокращения.

В случае, если ДТС заполняется в письменном виде, один ее экземпляр предназначается для предоставления в таможню, а второй остается у лица, которое заполнило ДТС.

ДТС-1 заполняется в случае определения таможенной стоимости товаров по 1 методу, то есть по стоимости внешнеторговой сделки. При применении остальных методом определения таможенной стоимости форма и порядок заполнения ДТС определяется национальным законодательством страны – члена ТС.

Существуют случаи, когда ДТС не заполняется:

-если товары помещены под таможенную процедуру, которая не предусматривает уплату пошлин или налогов,

-если величина таможенной стоимость настолько мала, что обязанность по уплате пошлин и налогов не возникает,

-в случае, если суммарная таможенная стоимость ввозимых в одной партии не превышает максимального значения в 10 тысяч долларов США. Исключение составляет многоразовые поставки, осуществляемые в рамках одного договора или повторяющиеся поставки от одного отправителя одному получателю.

-если при изменении таможенной процедуры таможенная стоимость товаров уже ранее была принята таможенным органом и не подвергалась корректировке,

-в случае, если товары, помещаемые под таможенные процедуры освобождены от обложения пошлинами и налогами,

Однако, если при таможенном декларировании таких товаров и в таких случаях сотрудники таможни установят, что декларант подал недостоверные сведения, или что причины, по которым ДТС не должна быть предоставлена не подтверждены соответствующими документами, то ДТС будет у декларанта все-таки затребовано. Требование таможенного органа о предоставлении ДТС должно быть мотивированным и составляться в письменной форме.

ДТС-1 включает в себя два основных и дополнительные листы. Количество дополнительных листов зависит от количества заявленных к таможенному оформлению товаров.

Содержание информации на первом листе совпадает со сведениями, имеющимися в декларации на товары, а на втором листе декларант помещает сведения, которые используются для определения таможенной стоимости товаров, а также приводит расчет величины таможенной стоимости.

Нумерация листов ДТС является сквозной.

Возможно заполнение только первого листа основной формы ДТС-1. Разрешается это при соблюдении следующих условия:

-если при использовании 1-го метода определения таможенной стоимости, в том случае, если фактически уплаченная цена не будет увеличиваться или уменьшаться из-за дополнительных начислений или вычетов,

-и если цену на каждое наименование товара возможно выделить из общей суммы контракта или из счета-фактуры на каждую товарную партию.

В этом случае во втором листе ДТС-1 в графе «Дополнительные данные» проставляется запись: «таможенная стоимость товаров равна цене, фактически уплаченной или подлежащей уплате». Другие графы второго листа при этом можно не заполнять.

Все наименования адресов и юридических и физических лиц написанные во внешнеторговых документах латиницей в ДТС также следует заносить латиницей.

За редким исключением общим правилом является то, что ДТС заполняется на печатающих устройствах.

При вычислении стоимостных показателей их следует округлять до второго знака после запятой, следуя при этом математическим правилам. Страны – члены Таможенного союза могут устанавливать другой порядок заполнения граф, содержащих стоимостные характеристики.

В ДТС допустимы исправления только в тех графах, которые не влияют на величину таможенной стоимости. Вносить исправление имеет право только лицо, составившее ДТС, посредством вычеркивания неправильных сведений и надпечатывания или внесения правильных записей от руки шариковой ручкой черного или синего цвета. Исправления также можно вносить другими средствами, которые способны производить нестираемую графическую линию. Любое исправление должно заверяться подписью лица, которое заполнило ДТС.

Иностранная валюта пересчитывается в российские рубли по курсу на день регистрации таможенной декларации на товары. Исключения могут составлять случаи, когда для определения таможенной стоимости используется другой день применения курса и данный порядок закреплен в ТК ТС или в международных договорах.

В случае, если в какой-либо графе ДТС не хватило места для сведений, то в данной графе проставляется надпись должна быть сделана отсылка и данная информация может быть перенесена в графу «Дополнительные данные», или на дополнительный лист формата А4, который также будет являться неотъемлемой частью ДТС. Дополнительные листы также нумеруются, но отдельно от всей ДТС и заверяются лицом, которое составило ДТС.

В целях унификации информации при заполнении ДТС применяются те же самые перечни НСИ и классификаторы, которые используются для общих таможенных целей.

Сотрудники таможни не имеют право ни по своей инициативе, ни по просьбе лица, которое составило ДТС заносить в ее графы какие-либо сведения или изменения, исправления или дополнения.